保証会社の変遷

家賃保証という仕組みが始まって、約30~40年が経ちます。

その間、家賃保証の使われ方、利用率も大きく変わってきました。

今や、賃貸住宅のインフラとなりつつあります。

その背景には、保証会社の信用、賃貸借契約時の利用条件付けがあり、貸主や管理会社にとって滞納リスクが低くなるという大きなメリットがあります。

一方、借主のメリットは、人的な連帯保証人が不要であることが、表面的にありますが、借主にとっては、利用の選択肢がなく、受け入れできない方もいらっしゃいます。

借主のメリットについては、

①連帯保証人に左右されることなく、自分の信用で部屋が借りられる。

②保証会社の存在により、敷金や保証金が保証料に置き換わり、初期費用が低くなる。

③万一、滞納してしまったときに、期限の利益を得られる。

ことがあげられます。

特に①の自分の信用で部屋が借りられることは、今や当たり前になっておりますが、以前は、本人と連帯保証人の審査が必要でした。

本人の支払い余力は、十分あるのに、連帯保証人の支払い余力がないため、部屋が借りられない。このニーズは、特に高額所得者が高い賃料を借りる際に非常にありがたい仕組みとして受け入れられました。

当初は、保証会社というと、連帯保証人代行業として、連帯保証人がいない方向けの仕組みとして利用されており、管理会社から見て、認知度は低く、危ない会社としてグレーなイメージでとらえられていました。

そのため、賃貸借契約に対する利用率は低い水準で推移しており、管理会社にとっての入居促進、利用条件などは、ほど遠い時期でした。

家賃保証サービスを不動産管理会社が実施するための業務システム(クラウドサービス)です。不動産管理会社で管理物件を多数管理している会社の場合、家賃保証サービス会社へ支払う金額が多額(保証料を負担しているのは賃借人)になります。そこで、家賃保証を自社で実施し、その収益を得れば不動産管理会社は収益が増加します。しかし、滞納が増えた場合のリスクがあるため、実施していないのが実情です。

今回、入居前の信用調査を充実し滞納者が発生しにくく、仮に滞納が発生しても回収の可能性を高める仕組みを構築することで、家賃保証事業を実施したい会社が利用できる家賃保証商品とクラウド型プラットフォームを提供します。

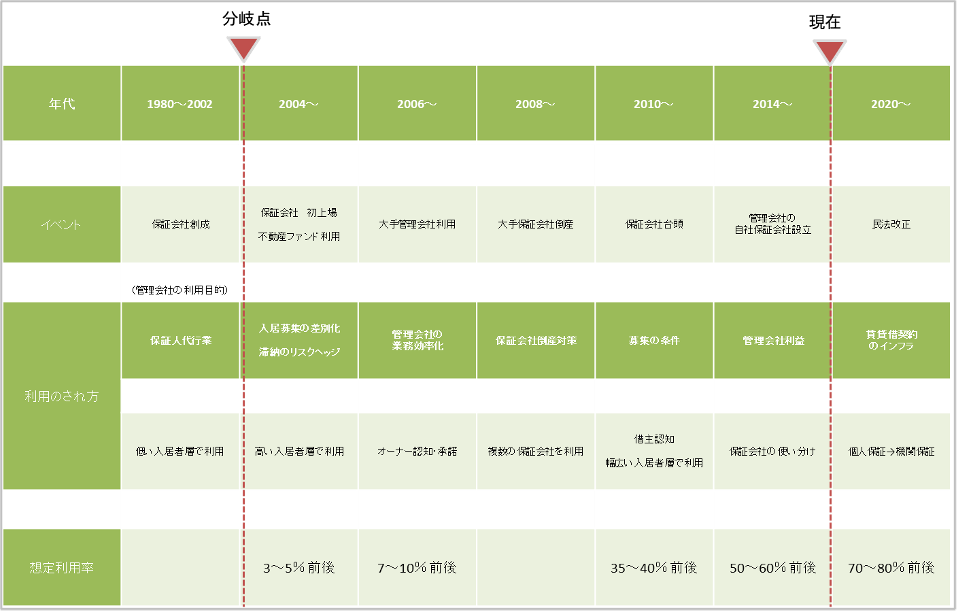

大きな動きがあったのは、2004年 保証会社初の上場会社の登場でした。

保証会社の信用が高くなり、今までの負のイメージが払拭され、大手管理会社が利用する様になりました。

同時にこの時期に欠かせないのが、不動産ファンドの方々の利用です。

不動産ファンドの方々は、投資家向けに説明責任があります。

売上、利益を向上させるため、稼働率を重視し、リスク回避方法を考えます。

また、賃貸管理業務を大手管理会社や信頼のある管理会社へ委託します。

不動産ファンドの方々が所有する物件は、都市圏を中心に全国にあります。

不動産ファンドの方にとって、投資家に対し、上場会社の機関保証会社が保証することにより、説明しやすくなり、幅広い入居者層を受け入れることができ、かつ滞納リスクが低くなり、高稼働の安定収益が見込める様になりました。

不動産ファンドの方々が保証会社利用を促進したことによって、全国の管理会社が利用するきっかけになり、各地域の管理会社も地場の大手管理会社が利用しているから安心して使えるのではないかと利用検討しはじめることになりました。

保証会社にとって、全国に認知されはじめ、利用されはじめることになります。

この時期の保証浸透率は、全国の賃貸住宅に対し、5%前後であったと思われます。

その後、大手管理会社を中心に業務効率化として、当たり前のように行っていた滞納者への対応を少なくする方法の1つとして、保証会社が利用されるようになりました。

滞納業務の負担が大きく、担当者の精神的な苦痛を多く抱えている会社が多くあり、利用すればするほど、業務負担が低くなり、担当者は苦痛から解放されます。

滞納業務は、回収できて当たり前、できなければ文句を言われる業務でしたので、担当者にとって非常にありがたい仕組みであり、経営者にとっても利益を生まない負の業務にあたる人員を利益を生む業務にシフトできるため、受け入れしやすい仕組みとして利用されることになりました。

2008年 上場大手保証会社が倒産し、保証会社の信用は、大きく損なわれ、他の大手保証会社の倒産も相次いで起こりました。

賃貸住宅の滞納リスクヘッジの仕組みとして、貸し手側に利用されつつありましたが、保証会社への不安が募り、正常家賃含め、保証会社へ集金された家賃が破産財産になり、管理会社、オーナーへ家賃送金ができくなくなり、社会的に問題視されました。

管理会社は、家賃の引落しが突然止まり集金業務、滞納督促業務を一斉に行うことになり、業務負担が大きくなりました。

利用する側は、保証会社の他に人的保証をつけたり、複数の保証会社を分散して利用することによって、倒産リスクを回避することになりました。

特に保証会社による集金代行型商品のリスクが大きく取り上げられ、一部の保証会社は、信託口座を利用し、家賃を分別し、保全する仕組みを取り入れました。

現在もこの集金代行型商品は、普及しておりますが、保証会社が倒産した場合、保全される期間、家賃引落しの継続性には課題が残っています。

倒産前までは、一部の大手保証会社に独占的利用されておりましたが、2010年頃から、保証会社の分散利用により、他の保証会社が多く登場してきました。

保証会社倒産から短期間で利用回復に至っておりますが、管理会社にとって、入居率の向上、滞納督促業務の低減といった相反する課題の解決ができる仕組みは根強く浸透しており、さらに保証会社、商品の選択肢が増えたことにより賃貸住宅の募集条件として利用される様になり、借主の認知度もあがってきました。

この頃の保証浸透率は、30~40%前後になったと思われます。

その後、保証会社利用は、入居者の任意選択から必須に近い条件に変わっていったことにより、更に加速し、賃貸住宅の50%以上に付与されることになりました。

2020年の民法改正により、保証人保護の観点から連帯保証人について極度額の設定が必須となりました。個人の連帯保証人では、極度額の上限により、保証範囲が限られることが想定されることから、より保証会社へのシフトが加速され、今や70%以上に至っています。

保証利用に貸主側、借主側の抵抗がなくなってきたこと、保証会社の倒産リスクを回避する対策、新たな収益源を見込み、2014年頃から大手管理会社が自身で保証会社を設立する動きがでてきました。

自社で保証会社設立が増えることにより保証会社の利用は大きく分かれることになります。

1つは、審査、滞納を自社で行うにはリスクが高いと判断する方、もしくは、保証会社の対応が良く、今まで通り任せたいという方、管理規模が収益ベースに乗らないと思われる方、滞納が多いという方は、保証会社設立せず、そのまま保証会社を利用します。

もう1つは、新たな収益源を見越し、自社保証会社を設立し、審査合否を判断できない方について保証会社を利用します。

いずれも保証会社が増え、競合時代に入ってきて選択肢が増えたからできると言えます。

一方、保証会社にとって、今後、自社保証会社の設立は、競合の1つになります。

住居中心から事業用へ広げる、家賃から他の債権の保証といった保証対象を増やす、管理物件以外のオーナー自主管理物件へサービス利用できることなど取り扱い量を増やしていくこと、保証商品以外のサービスを提供し、新たな収益を上げていくこと、得意分野に特化し、その他は他社とアライアンスを組むことといった動きが見えていますが、この競合時代に今まで通りでは、パイの取り合いにより、今後、厳しくなっていくことが想定されます。

今や、保証会社のサービスは、賃貸住宅における契約には欠かせないインフラになっており、日本独自の連帯保証人が必要な文化では、今後も保証会社の存在は貴重であり、必要であります。

さらに高齢化社会を迎え、外国人就労に頼っていくことになりますので、より保証会社の存在は、貴重になっていきます。

保証会社設立をご検討されている方の中には、保証会社が今までどういった変遷をたどり、その間に何が起き、どのように利用され、浸透していったのかを見て、参考にしながら、自社で検討していきたいという声が多くございましたので、取り上げさせていただきました。

次回以降は、実際に保証会社を設立するにあたり、更に具体化していきますので、ご参考にしていただければ幸いです。